Báo cáo công nợ giúp nhà quản trị theo dõi và quản lý tài chính hiệu quả, từ đó đảm bảo khả năng thanh khoản của dòng tiền. Trong bài viết này, hãy cùng POS365 tham khảo một số mẫu báo cáo công nợ chi tiết nhé!

1. Báo cáo công nợ là gì?

Báo cáo công nợ là tài liệu ghi nhận chi tiết các khoản phải thu, phải trả của doanh nghiệp trong một khoảng thời gian cụ thể, thường vào cuối kỳ kế toán hoặc theo yêu cầu quản lý. Nội dung báo cáo bao gồm số dư công nợ, thời hạn thanh toán, tình trạng thu hồi và khả năng thanh toán của khách hàng. Dựa vào đó, doanh nghiệp có thể đánh giá rủi ro tài chính và đưa ra phương án xử lý phù hợp.

Báo cáo công nợ là gì?

2. Tại sao doanh nghiệp cần báo cáo công nợ?

Báo cáo công nợ là công cụ quan trọng giúp doanh nghiệp kiểm soát tài chính và duy trì hoạt động kinh doanh ổn định. Việc theo dõi công nợ thường xuyên giúp doanh nghiệp chủ động hơn trong quản lý dòng tiền và hạn chế rủi ro tài chính.

Dưới đây là những lý do doanh nghiệp cần báo cáo tình hình thu hồi công nợ:

-

Kiểm soát khoản phải thu, phải trả: Xác định số dư công nợ của từng khách hàng, nhà cung cấp để có kế hoạch thu hồi và thanh toán hợp lý

-

Tránh nợ xấu, giảm thiểu rủi ro tài chính: Theo dõi công nợ giúp phát hiện sớm các khoản khó thu hồi, từ đó có biện pháp xử lý kịp thời, tránh ảnh hưởng đến nguồn vốn

-

Lập kế hoạch dòng tiền hiệu quả: Dựa trên báo cáo công nợ, doanh nghiệp có thể dự báo lượng tiền mặt cần thiết, đảm bảo không bị gián đoạn tài chính khi đến hạn thanh toán

-

Đánh giá khả năng thanh toán của khách hàng: Lập báo cáo công nợ quá hạn theo khách hàng giúp doanh nghiệp nhận diện khách hàng đáng tin cậy và những trường hợp có nguy cơ trả nợ quá hạn, từ đó điều chỉnh chính sách tín dụng phù hợp

-

Duy trì quan hệ tốt với đối tác: Thanh toán đúng hạn giúp doanh nghiệp tạo uy tín với nhà cung cấp, tránh tình trạng bị cắt nguồn hàng hoặc chịu các điều khoản bất lợi

-

Hỗ trợ ra quyết định kinh doanh: Dữ liệu từ báo cáo kế toán công nợ giúp doanh nghiệp điều chỉnh chính sách bán hàng, tín dụng và chiến lược tài chính để tối ưu lợi nhuận

-

Tuân thủ quy định kế toán và pháp lý: Báo cáo công nợ là tài liệu quan trọng phục vụ quá trình kiểm toán, quyết toán thuế và đảm bảo tuân thủ các quy định tài chính

3. Cách lập báo cáo công nợ

Để đảm bảo tính pháp lý và phản ánh đầy đủ tình hình tài chính, báo cáo công nợ cần tuân thủ các tiêu chuẩn kế toán và cung cấp thông tin chi tiết về từng khoản công nợ.

Công nợ trong doanh nghiệp thường được chia thành công nợ phải thu và công nợ phải trả. Mỗi loại cần được trình bày rõ ràng trong báo cáo riêng biệt, bao gồm báo cáo tổng hợp nợ phải thu và báo cáo tổng hợp nợ phải trả. Dưới đây là cách làm báo cáo công nợ phải thu khách hàng theo quy định của Thông tư 200:

-

Khoảng thời gian báo cáo: Xác định rõ thời gian tổng hợp công nợ, từ ngày nào đến ngày nào

-

Tài khoản kế toán: Sử dụng tài khoản 131 cho báo cáo công nợ phải thu và 331 cho báo cáo công nợ phải trả

-

Thông tin đối tác: Mã số và tên từng nhà cung cấp, khách hàng để theo dõi chính xác từng khoản nợ

-

Số dư đầu kỳ: Ghi nhận từ sổ chi tiết công nợ của từng khách hàng, nhà cung cấp, gồm cả số dư nợ và số dư có

-

Số phát sinh trong kỳ: Ghi nhận các khoản phát sinh nợ và có trong khoảng thời gian báo cáo

-

Số dư cuối kỳ: Tính toán dựa trên số dư đầu kỳ và phát sinh trong kỳ để xác định tổng công nợ hiện tại

-

Tổng công nợ phải thu, phải trả: Đối chiếu tất cả dữ liệu để xác định doanh nghiệp còn phải thu bao nhiêu từ khách hàng và phải thanh toán bao nhiêu cho nhà cung cấp.

Lập báo cáo công nợ cần tuân theo quy định của Thông tư 200

4. Các thông tin cần có trong bảng tổng hợp công nợ

Bảng tổng hợp công nợ bao gồm 2 phần, công nợ phải trả và công nợ phải thu. Dưới đây là các thông tin quan trọng cần có trong mỗi bảng:

4.1 Bảng tổng hợp công nợ phải thu

Bảng công nợ phải thu là tài liệu giúp doanh nghiệp kiểm soát số tiền khách hàng còn nợ, tránh tình trạng quên nợ hoặc nhầm lẫn khi đối soát. Khi lập bảng theo dõi công nợ phải thu trên Excel hoặc phần mềm kế toán, các thông tin quan trọng cần có gồm:

-

Mã khách hàng: Mã định danh duy nhất của từng khách hàng, giúp dễ dàng tra cứu, lấy từ sổ chi tiết công nợ

-

Tên khách hàng: Ghi rõ họ tên hoặc tên công ty của khách hàng để đảm bảo tính minh bạch trong quản lý

-

Số dư đầu kỳ bên Nợ: Khoản tiền khách hàng còn nợ doanh nghiệp tại thời điểm đầu kỳ kế toán, được lấy từ số dư Nợ đầu kỳ trong sổ chi tiết công nợ

-

Số dư đầu kỳ bên Có: Nếu doanh nghiệp còn nợ khách hàng, số tiền này sẽ được ghi vào cột số dư Có đầu kỳ

-

Số phát sinh trong kỳ bên Nợ: Tổng số tiền khách hàng nợ thêm doanh nghiệp trong kỳ kế toán, lấy từ dữ liệu phát sinh Nợ trong kỳ

-

Số phát sinh trong kỳ bên Có: Số tiền doanh nghiệp hoàn lại hoặc ghi giảm công nợ với khách hàng trong kỳ kế toán

-

Số dư cuối kỳ bên Nợ: Tổng số tiền khách hàng còn nợ doanh nghiệp vào cuối kỳ kế toán

-

Số dư cuối kỳ bên Có: Nếu doanh nghiệp còn nợ khách hàng, số dư này sẽ được ghi nhận để phục vụ đối chiếu

-

Tổng cộng: Số liệu tổng hợp từ các khoản mục trên, giúp kế toán dễ dàng đánh giá tình hình công nợ của từng khách hàng

4.2 Bảng tổng hợp công nợ phải trả

Bảng công nợ phải trả đóng vai trò quan trọng trong việc kiểm soát nghĩa vụ tài chính của doanh nghiệp đối với nhà cung cấp, đối tác. Bảng tổng hợp công nợ phải trả bao gồm những thông tin sau:

-

Số thứ tự: Giúp quản lý dễ dàng theo dõi và kiểm soát danh sách các khoản nợ phải trả

-

Thông tin nhà cung cấp: Bao gồm tên đơn vị, mã nhà cung cấp để dễ dàng tra cứu, đối chiếu khi cần thiết

-

Chi tiết khoản công nợ: Gồm các thông tin về sản phẩm, dịch vụ đã mua, mã hàng hóa liên quan, giúp doanh nghiệp theo dõi chính xác công nợ phát sinh từ đâu

-

Số tiền phải trả đầu kỳ: Khoản nợ doanh nghiệp còn nợ nhà cung cấp từ kỳ trước

-

Số phát sinh tăng trong kỳ: Tổng số tiền phát sinh mới mà doanh nghiệp cần thanh toán cho nhà cung cấp trong kỳ kế toán

-

Số phát sinh giảm trong kỳ: Khoản tiền đã được doanh nghiệp thanh toán hoặc điều chỉnh giảm trong kỳ

-

Số dư công nợ cuối kỳ: Số tiền còn nợ nhà cung cấp vào thời điểm cuối kỳ, giúp doanh nghiệp đánh giá nghĩa vụ tài chính còn lại

5. Các loại mẫu báo cáo công nợ bằng excel

Tùy vào nhu cầu của từng doanh nghiệp, có nhiều mẫu báo cáo công nợ khác nhau, từ công nợ tổng hợp đến chi tiết theo từng đối tượng. Dưới đây là các mẫu báo cáo tình hình thu hồi công nợ phổ biến, thường được sử dụng để kiểm soát dòng tiền và đối chiếu công nợ chính xác.

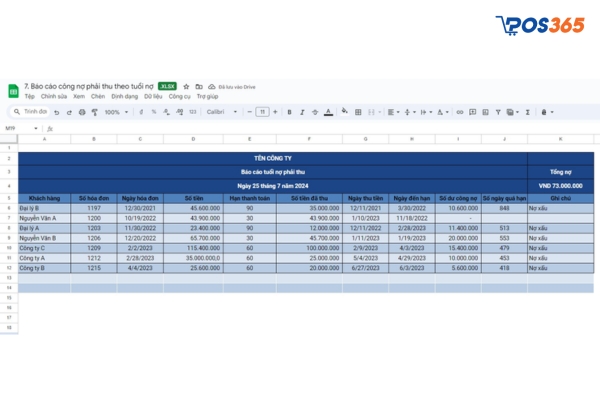

5.1 Báo cáo công nợ đầu năm

Bước vào một năm tài chính mới, doanh nghiệp cần có cái nhìn tổng quan về công nợ để đưa ra chiến lược phù hợp. Báo cáo tình hình thu hồi công nợ đầu năm đóng vai trò như một bản tổng hợp giúp doanh nghiệp xác định số dư nợ từ năm trước, đồng thời hỗ trợ kế hoạch thu hồi công nợ và cân đối tài chính cho năm tiếp theo.

Mẫu báo cáo công nợ đầu năm

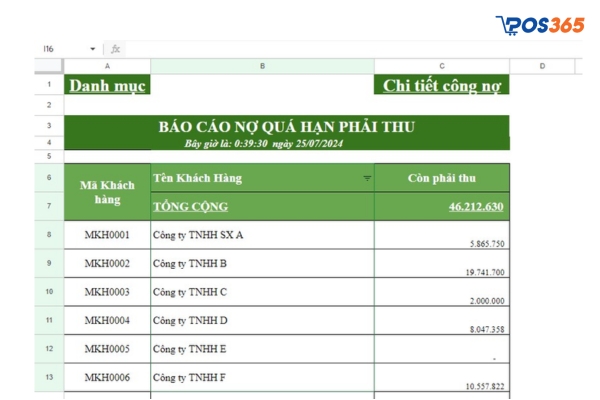

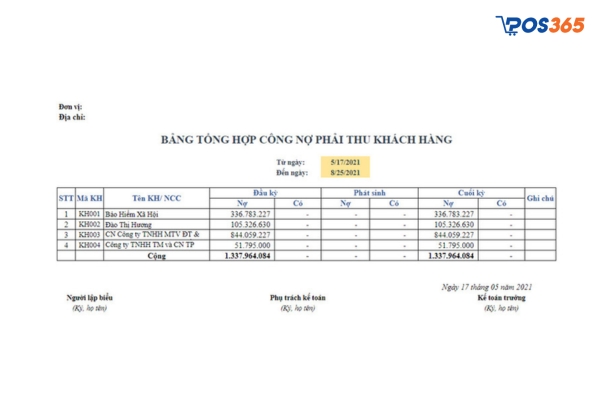

5.2 Báo cáo công nợ phải thu

File báo cáo công nợ phải thu được xây dựng theo Quyết định số 07/2003/QĐ – BTC ngày 17/01/2003 của Bộ Tài Chính, nhằm giúp kế toán theo dõi số tiền khách hàng còn nợ, số đã thanh toán và số dư cuối kỳ. Dựa vào báo cáo này, doanh nghiệp có thể đưa ra các biện pháp thu hồi nợ kịp thời, tránh tình trạng nợ xấu kéo dài.

Báo cáo công nợ phải thu

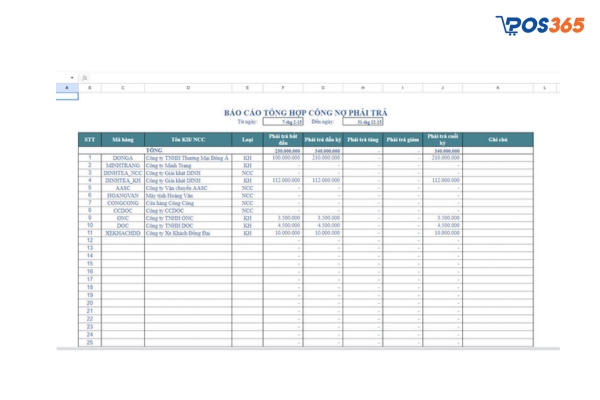

5.3 Báo cáo công nợ phải trả

Bên cạnh công nợ phải thu, doanh nghiệp cũng cần theo dõi chặt chẽ các khoản công nợ phải trả để đảm bảo cân đối tài chính và duy trì uy tín với nhà cung cấp. Báo cáo công nợ phải trả cũng được ban hành theo Quyết định số 07/2003/QĐ-BTC ngày 17/01/2003 của Bộ Tài Chính.

Báo cáo công nợ phải trả

Trên đây là một số thông tin quan trọng khi lập báo cáo công nợ. Bài viết cũng cung cấp đến bạn một số mẫu báo cáo, hy vọng tài liệu này sẽ giúp bạn ứng dụng vào quản lý công nợ hiệu quả nhất. Đừng quen theo dõi POS365 thường xuyên để được cập nhật những thông tin quan trọng nhất nhé!