Hàng tồn kho là một trong những tài sản ngắn hạn lớn nhất trên tổng giá trị tài sản của một doanh nghiệp. Tuy nhiên để quản lý hàng tồn kho không đơn giản. Nếu tỷ lệ tồn kho quá cao khiến nguồn vốn “đóng băng”, không sinh lời, trong khi đó tỷ lệ quá thấp lại không đáp ứng được nhu cầu thị trường. Vậy làm thế nào để tính và quản lý hàng tồn kho chính xác. Theo dõi ngay bài viết dưới đây nhé!

1. Khái niệm hàng tồn kho là gì?

Hàng tồn kho không chỉ đơn thuần là những sản phẩm nằm im trên kệ hay trong kho chứa, mà nó chính là một phần quan trọng của chuỗi cung ứng trong doanh nghiệp. Rất nhiều người chưa hiểu rõ khái niệm hàng tồn kho, họ cho rằng đây chính là những sản phẩm đã hết hạn, khó bán. Tuy nhiên, ý nghĩa của hàng tồn kho lại rộng hơn rất nhiều.

Cụ thể, hàng tồn kho được định nghĩa là tài sản lưu động quan trọng trong doanh nghiệp, được giữ để bán trong kỳ sản xuất kinh doanh bình thường. Trên thực tế, hàng tồn kho không chỉ bao gồm sản phẩm chờ bán, mà còn đóng vai trò thiết yếu trong chuỗi cung ứng. Vì vậy, không phải lúc nào lượng hàng hóa nhập vào cũng bằng lượng hàng hóa xuất ra. Để đảm bảo nguồn cung ổn định, các doanh nghiệp cần giữ một lượng hàng hóa dự trữ, các sản phẩm đó được gọi là hàng tồn kho.

Hàng tồn kho đóng vai trò thiết yếu trong sự ổn định của chuỗi cung ứng. Nó giúp doanh nghiệp cung cấp kịp thời sản phẩm đến khách hàng bất kỳ lúc nào hoặc bổ sung nguyên vật liệu cho sản xuất khi cần thiết. Điều này đảm bảo hoạt động kinh doanh không bị gián đoạn, tạo sự hài lòng cho khách hàng và tăng khả năng cạnh tranh trên thị trường.

Hàng tồn kho đóng vai trò thiết yếu trong sự ổn định của chuỗi cung ứng

2. Phân loại hàng tồn kho

Hàng tồn kho được phân thành nhiều loại dựa trên mục đích sử dụng và trạng thái của hàng hóa:

-

Hàng hóa mua về để bán: Bao gồm hàng hóa đã được nhập kho và đang chờ bán, hàng hóa mua đang trên đường vận chuyển, hàng hóa gửi đi bán nhưng chưa hoàn tất giao dịch, hàng hóa được gửi đi gia công/chế biến trước khi thành sản phẩm hoàn chỉnh.

-

Thành phẩm tồn kho và thành phẩm gửi đi bán: Là hàng hóa, sản xuất được sản xuất hoàn chỉnh đang lưu kho đáp ứng tiêu chuẩn để bán và đưa vào sử dụng. Đây là thành phẩm đã rời kho nhưng chưa ghi nhận doanh thu vì quá trình giao dịch chưa hoàn tất.

-

Sản phẩm dở dang: Bao gồm sản phẩm đang trong quá trình sản xuất, chưa hoàn thiện để nhập kho. Ngoài ra, sản phẩm dở dang cũng bao gồm chi phí sản phẩm, kinh doanh dở dang liên quan đến quá trình cung cấp dịch vụ.

-

Nguyên vật liệu, công cụ, dụng cụ: Là tất cả các yếu tố đầu vào cần thiết để sản xuất ra thành phẩm. Ví dụ mía là nguyên liệu chính sản xuất ra đường.

-

Chi phí dịch vụ dở dang: Bao gồm các khoản phí phát sinh trong quá trình cung cấp dịch vụ nhưng chưa đủ điều kiện ghi nhận doanh thu.

Phân loại hàng tồn kho

3. Quản trị hàng hóa trong kho

Quản trị hàng tồn kho là một bài toán khó với các doanh nghiệp hiện nay. Dưới đây là một số lời khuyên của chuyên gia về cách quản trị hàng tồn kho, bạn hãy thử áp dụng vào doanh nghiệp của mình nhé!

3.1. Nguyên tắc tính hàng tồn kho

Để đảm bảo tính chính xác và hiệu quả trong quản lý hàng hóa, các doanh nghiệp cần tuân thủ một số nguyên tắc cơ bản sau:

Kiểm kê lượng hàng tồn kho một cách chính xác nhất

Một trong những nguyên tắc quan trọng nhất khi tính hàng tồn kho là nắm được số lượng hàng hóa trong kho tại bất kỳ thời điểm nào. Việc kiểm kê hàng hóa sẽ cần được thực hiện định kỳ, liên tục nhằm đảm bảo tính chính xác và cung cấp thông tin cần thiết để ra quyết định nhanh chóng.

Phân loại hàng hóa tồn kho

Hàng hóa cần được phân loại theo các tiêu chí như nhóm sản phẩm, ngày nhập, thời hạn sử dụng,... Việc làm này giúp doanh nghiệp dễ dàng quản lý, đồng thời trạng được tình trạng hàng hóa tồn đọng lâu ngày, gây lãng phí.

Áp dụng phương pháp tính hàng tồn kho phù hợp

Theo Chuẩn mực kế toán Việt Nam (VAS) số 02, có bốn phương pháp phổ biến để tính giá trị hàng tồn kho, đó là phương pháp giá đích danh, phương pháp bình quân gia quyền, phương pháp nhập trước - xuất sau (FIFO), phương pháp nhập sau - xuất trước (LIFO).

Tuy nhiên theo thông tư 200/2014/TT-BTC, phương pháp LIFO đã được chính thức loại bỏ.

Đảm bảo tính nhất quán trong kế toán hàng tồn kho

Doanh nghiệp cần tuân thủ các chuẩn mực kế toán và áp dụng tính nhất quán các phương pháp tính hàng tồn kho để duy trì tính minh bạch trong quản trị tài chính.

Nguyên tắc tính hàng tồn kho

3.2. Cách tính giá gốc hàng hóa tồn kho

Tùy thuộc vào quy mô và lĩnh vực kinh doanh, đơn vị của bạn có thể lựa chọn một trong ba cách tính giá gốc hàng hóa tồn kho sau:

Phương pháp giá đích danh

Phương pháp giá đích danh là phương pháp tính dựa trên giá trị nhập kho thực tế của mặt hàng đó. Cách tính này phù hợp với các doanh nghiệp có ít sản phẩm hoặc đã có sự ổn định về mặt nhận diện đối với các sản phẩm. Chẳng hạn như ô tô, trang sức hoặc thiết bị công nghệ cao.

Công thức tính giá gốc hàng tồn kho là:

Giá trị tồn kho cuối kỳ (giá đích danh) = Giá trị tồn kho đầu kỳ (giá đích danh) + Giá trị nhập kho trong kỳ - Giá trị xuất kho (giá đích danh) trong kỳ

Ưu điểm:

-

Tính chính xác cao vì ghi nhận giá trị thực của từng sản phẩm.

-

Phù hợp với các mặt hàng có giá trị lớn hoặc yêu cầu quản lý chặt chẽ.

Nhược điểm:

-

Không phù hợp với các doanh nghiệp có các sản phẩm khó nhận diện hoặc số lượng sản phẩm lớn.

Phương pháp giá đích danh là phương pháp tính dựa trên giá trị nhập kho thực tế của mặt hàng đó

Phương pháp bình quân gia quyền

Hay còn gọi là phương pháp cào bằng đơn giá, bình quân gia truyền là cách tính giá trị hàng tồn kho dựa trên giá trị trung bình của hàng hóa đầu kỳ và hàng hóa được mua trong kỳ. Phương pháp này phù hợp với doanh nghiệp có lượng hàng hóa tồn kho lớn và giá cả không biến động mạnh.

Có hai cách tính giá gốc hàng tồn kho theo phương pháp bình quân gia quyền. Cụ thể là:

Giá bình quân cả kỳ dự trữ:

Đơn giá bình quân của cả kỳ dự trữ = (Giá trị tồn kho đầu kỳ + Giá trị hàng nhập trong kỳ) / (Số lượng tồn kho đầu kỳ + Số lượng nhập hàng trong kỳ).

Giá bình quân tức thời:

Đơn giá bình quân sau mỗi lần nhập = (Tổng giá trị tồn đầu kỳ + Tổng giá trị hàng nhập trước lần xuất hàng thứ n) / (Số lượng hàng tồn đầu kỳ + Số lượng hàng nhập trước lần xuất thứ n)

Ưu điểm:

-

Phù hợp với doanh nghiệp có nhiều mặt hàng hóa

-

Tránh sai sót do không cần theo dõi từng lô hàng riêng lẻ

Nhược điểm:

-

Kết quả giá trị hàng hóa có thể chưa phản ánh đúng biến động giá thị trường.

Phương pháp bình quân gia quyền

Phương pháp nhập trước, xuất trước (FIFO)

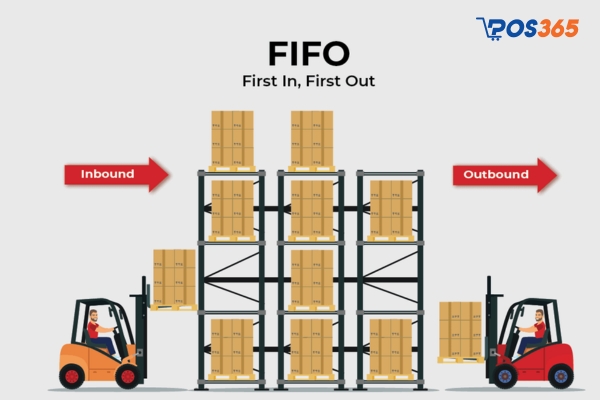

Phương pháp FIFO dựa trên giả định rằng hàng hóa được mua hoặc sản xuất trước sẽ được xuất trước. Trong khi đó, hàng hóa còn lại cuối kỳ sẽ là hàng được mua hoặc xuất thời điểm cuối kỳ.

Cách áp dụng:

-

Giá trị hàng xuất kho được tính dựa trên giá của lô hàng nhập kho sớm nhất tại thời điểm đầu kỳ hoặc gần đầu kỳ.

-

Giá trị hàng tồn kho cuối kỳ được xác định bằng giá trị của các lô hàng nhập kho gần cuối kỳ hoặc vào thời điểm cuối kỳ mà vẫn còn tồn lại trong kho.

Ưu điểm:

-

Tính được giá trị tồn kho cuối kỳ sát với giá trị thường ngay cả khi giá cả có xu hướng tăng.

-

Phù hợp với các ngành cần lưu thông nhanh như đồ uống, thực phẩm.

Nhược điểm:

Khi thị trường biến động làm tăng giá cả, phương pháp này có thể gây tăng giá vốn bán hàng và giảm lợi nhuận kế toán.

Phương pháp nhập trước, xuất trước (FIFO)

3.3. Cách hạch toán hàng tồn kho

Dưới đây là cách hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên:

Nhập kho hàng hóa, công cụ, nguyên vật liệu:

|

Ghi nợ |

Ghi có |

|

|

Hàng chưa về kho nhưng đã nhận hóa đơn:

|

Ghi nợ |

Ghi có |

|

|

Chiết khấu thương mại hoặc giảm giá hàng bán:

|

Ghi nợ |

Ghi có |

|

|

Hàng kỳ phân bổ lãi trả chậm:

|

Ghi nợ |

Ghi có |

|

|

Hạch toán chi phí mua hàng:

|

Ghi nợ |

Ghi có |

|

|

Hàng hóa xuất bán hoặc kết chuyển:

|

Ghi nợ |

Ghi có |

|

|

Mua hàng trả chậm, trả góp:

|

Ghi nợ |

Ghi có |

|

|

Khi nhập kho hàng gia công/chế biến:

|

Ghi nợ |

Ghi có |

|

|

Xuất kho hàng gửi đi bán:

|

Ghi nợ |

Ghi có |

|

|

Hàng hóa gia công, chế biến:

- Khi đưa hàng đi gia công/chế biến:

|

Ghi nợ |

Ghi có |

|

|

- Khi phát sinh chi phí gia công:

|

Ghi nợ |

Ghi có |

|

|

Trên đây là bài chia sẻ hàng tồn kho là gì và cách tính, quản lý hàng tồn kho chính xác nhất. Quản lý hàng tồn kho hiệu quả không phải là một bài toán quá khó, nhưng cần được thực hiện đúng cách và có kế hoạch rõ ràng. Nếu bạn đang tìm phần mềm quản lý hàng tồn kho, liên hệ ngay với POS365 để được tư vấn và dùng thử miễn phí nhé!